家賃ゼロ&ミニマムローン・ストラテジー:商標登録出願予定

- <概要>

- 家賃を払っている方(ご夫妻)が、家賃支払をゼロにし、かつ月々の住宅ローン支払をできるだけ最低限(できればゼロ)に近づけることを目標とするサポートサービスです。

- <論点>

- 今、多額の家賃を払っていませんか?ご主人、奥様、できればご夫婦お二人の高い信用力をバネに、支払家賃をゼロにして、なおかつ毎月の住宅ローン支払を最小限とするレジデンス・ストラテジーをサポートします。通常、マイホームを取得すると家賃支払は無くなりますが、住宅ローン支払が代わりに発生します。当サービスは、住宅ローン残高を相当な速さで減少させ、なおかつ、毎月の住宅ローン支払を少なくする(場合によってはゼロとする)ストラテジーのご提案サービスです。高額な住宅ローンを25年も35年も払い続けるために、自分の一生を捧げたくない、と考える賢人(賢明なご夫妻)にフィットします。

- <当社取扱>

- 当社考案の独自サービスですので、模倣ない限り、日本に当社以外にこのスキームを構築・提供する不動産会社はほぼ皆無だと思われます。お客様にご期待に沿えるよう、現実的なシナリオ分析を基にしたストラテジーをご提案致します。

地震リスクヘッジ賃貸:商標登録出願予定(当社独自商品)

- <概要>

- 地震生起確率の高い地域にお住まいの方が、低い地域に緊急用住宅を平時から低コストで確保できます。

- 出典:「全国地震動予測地図2020年版」(地震調査研究推進本部)

- https://www.jishin.go.jp/main/chousa/20_yosokuchizu/yosokuchizu2020_mm.pdf

- <論点>

- 関東大震災から約100年経過し、人口の集中する首都圏でも、もしもの時の為に備えたいと考える人も多いと思います。地震保険で金銭的な補償が得られたとしても、住生活はどうでしょうか?避難所(体育館など)での生活は、たった一日でも厳しいと聞きます。親戚を頼るのも数日は良いとしても、自宅復興までの数カ月、数年は難しいかもしれません。

- そこで、大地震確率の高い首都圏に近く、同確率の低い地域(埼玉県山地部、群馬県一部除くほぼ全域、栃木県西部)に、災害発生時にご家族だけで単独で住める住宅を平時から確保することを目的に、当商品をご用意しました。(当商品は、当面の間、関東地方周辺限定の取扱となります)

- 賃料変動型⇒賃料は、居住しない平時(平時賃料等)は3,000円/月~、災害時に居住する場合(災害時賃料等)は30,000円/月~となり、建物のグレード等によって賃料が変わります。平時のコストは、地震保険料と同程度となることを目指します。

- 公共料金⇒平時は電気・ガス・水道など開通させず、避難時にのみ契約開始とすることで、コストを抑えます。

- 非常食等保管⇒非常食や寝具、電子データ機器などを保管しておくことができます。

- 管理⇒物件管理の主体は、当商品ご利用の方となります。

- 趣味や余暇に利用するなど、平時に滞在するなどの利用も条件付きで可能です。ただし、ご利用多寡に応じて賃料が変動します。

- 想定外の食糧難など発生の場合に備え、住居だけでなく畑が利用できる物件もご用意する予定です。

- <当社取扱>

- 当社考案の独自サービスですので、模倣ない限り、日本に当社以外にこのスキームを構築・提供する不動産会社はほぼ皆無だと思われます。お客様にご希望をお聞きした後に、物件を探索しますのでお時間と仲介手数料・広告費・出張実費等を頂戴致します。(地震のみならず災害全般に適用可)

セル・アンド・リースバック

- <概要>

- 自宅を売却し売却代金を得るが、そのまま自宅に賃借して住み続けることが可能となるスキーム。

- <論点>

- 時として人生には、一度に多額の資金が必要となり、不動産保有より優先したいことが発生することもあり得ます。(高額医療、起業、高額学費、高額損害賠償等)また、多額でなくても何年間か労働せずに生活していかなければならない時もあります。(年金支給までの間など)

- そのような時に、自宅担保で単純な銀行融資を受けようとしても、度重なる審査の後に時価のわずか5~6割位しか融資されず、更に返済義務も発生します。もし返済が滞れば、時価のわずか5~6割位しか借入額がないのに、銀行に自宅を競売に掛けられて安売りされてしまいます。

- 愛着ある自宅に住み続けることを前提に、銀行融資より多額の資金を手にする手法として、当スキームが考慮できます。

- また、資金的に余裕ができたときのために、「買戻し権利付き特約」を付加することもできます。

- <当社取扱>

- 当社もこのスキームをお取扱い致します。他社様のご提案も含め、お客様にとって最良の条件となるよう努力致しますので、是非ご相談下さい。

SLCスキーム(セル・アンド・リース・アンド・カムバック・スキーム):商標登録出願予定(当社独自商品)

- <概要>

- 自宅を一旦売却し売却代金を得るが、そのまま自宅に賃借して住み続け、最終的にご自宅所有権が戻るスキーム。

- <論点>

- 自宅を売却して、売却代金を手にしますが、愛着あるご自宅から引っ越すつもりがなく、生涯住み続けることをご希望の方に最も適しています。自宅所有権復帰の特殊なストラクチャーとなりますので、NDA契約締結後にスキームをご説明致します。また、スキーム構築の為の契約と費用が必要となります。

- <当社取扱>

- 当社考案の独自サービスですので、模倣ない限り、日本に当社以外にこのスキームを構築・提供する不動産会社はほぼ皆無だと思われます。お客様にご期待に沿えるよう、計量分析を礎としたストラクチャリングを行います。

ストラテジック・マイホーム:商標登録出願予定

- <概要>

- 経済的不慮の事態が生起した時に、マイホームを収入補填型住宅(当社造語)へと素早く転換させることを目的としたサービス。

- <論点>

- 人生は山あり谷ありの連続で、パンデミック、他国の紛争、病気療養、会社解散・遠方移転、政変、経済危機等により突然収入が途絶えるなど断崖絶壁が現れることも充分あり得ます。また、お子様が巣立った後は、広い住空間が一部不要となることもあります。

- そんな時のために、「収益を産み出さない単なるマイホーム」から「収益を期待できる住宅」に突如としてチェンジできるような仕組みを事前に構築しておくことが、当サービスの目的です。インシュアランスを内包した戦略的住宅とも言えます。可能であればマイホーム取得あるいは改築、建替えの計画時にお問い合わせ下さい。また当サービスは、当社にて不動産をご購入される方でご希望者のみに追加提供させて頂きます。(当サービスの単体でのご提供は承っておりません。)

- 将来のリスクは予見できないので、「住むだけじゃなく、場合によっては収益も期待したい」と考える方は是非当社へご相談下さい。

- <当社取扱>

- お客様毎に異なるご希望や物件状況を個別的制約条件として設定し、最適解に近づくよう努力致します。中長期視点で、お客様の想定外のエマージェンシーを支援するマイホームとなるよう戦略案を作成・提供致します。他社に殆ど見られない稀有なサービスと考えています。

任意売却

- <概要>

- 競売に至る前に、抵当権解除などの債権者の合意を得て担保不動産を売却し、住宅ローン残債を大幅に圧縮させる手法。

- <論点>

- 住宅ローン返済に行き詰まって、担保不動産を強制的に売却される(競売)より、もっと早い段階で任意売却という手段を選んだ方が、債務者にとっても債権者にとっても有利となります。

- また、任意売却の手続き方法により、仕切り直し後のリスタートの難易、軽重の度合いが大きく異なってきます。従いまして、債務圧縮に精通した法律家、並びに一工夫を持った不動産仲介業者を選定することが何より重要となってきます。

- 任意売却対象不動産の価値と住宅ローン残高の比率にもよりますが、自己破産を避け、かつ愛着あるご自宅に住み続ける望みが全くなくなるわけではありません。手数料低減プランを用意した当社であれば、弁護士費用も自らご負担されることがなくなる仕組みを構築できる可能性もございます。

- <当社取扱>

- お客様のご希望に適うよう、お客様のリスタートが成功するよう、当社は最善を尽くします。不動産仲介手数料低減プランを上手く適用し、残債の最小化を目指しましょう。ご相談歓迎致します。

不動産価格査定方法3種

- ご自分の財産を守るため、増やすために、不動産業者の説明を鵜呑みにせず、不動産プライシングの最低限の理論武装をしておきましょう。

- <収益還元法>

- 当該不動産から得られるであろう将来収益を現在価値に割り戻して、評価する方法です。以下に代表的な評価モデル(DCFモデル)の(1)式を示します。

PV:当該不動産の現在価値(Present Value)

CFk:当該不動産から得られると予想できるk期の収益(キャッシュフロー)

n:投資期間(Exitまでの期間)

r:キャップレート

rt:ターミナルキャップレート

RV:当該不動産を売却する時に期待できる売却価格(Resale Value)

- 不動産売買の際は、ひと手間必要ですが、上記(1)式右辺第一項のみの永久還元法(n=∞の場合、直接還元法とも言う)で考えず、できる限り右辺第二項の建物構造等も考慮された将来時点の再販価格を推定するようにしましょう。損をしないように、(1)式の意味をよく考え、相当に乱暴な計算(永久還元法、直接還元法)を論拠とする価格付けに対抗できるようにしましょう。

- <取引事例比較法>

- 当該不動産と類似の不動産が、実際にいくらで取引されているかを調査し、この取引価格を参考に当該不動産の価格を求める方法。

比準価格=取引事例価格×事情補正率×時点補正率×標準化補正率×地域要因格差修正率×個別要因格差修正率×面積比較・・・(2)式

- <原価法>

- 当該不動産と同等のものを現在造ったら、いくらになるか?を調査し、これに当該不動産の経年劣化をもとに減価修正を行って価格を求める方法。

土地積算価格=(素地価格+造成費用+付帯費用)−減価額・・・(3)式

建物積算価格=再調達価格−減価額(耐用年数and観察減価法)・・・(4)式

リバースモゲージ(Reverse Mortgage)

- 自宅を担保に銀行借入を行い。借り入れた人が死亡した時に担保不動産を処分し、借入金返済に充てる仕組みで、銀行等による貸金サービス商品。

キャップレート(Capitalization Rate)

- 不動産投資家が不動産保有期間中に得られる収益(賃料収入等)を現在価値に割り戻すときの利回り。

キャップレート=無リスク資産利回り+不動産のリスクプレミアム―収益上昇期待率・・・(5)式

*リスクプレミアムは、不動産の種類、立地、予想稼働率、個別要因等を反映します。

ターミナルキャップレート(Terminal Capitalization Rate)

- 不動産投資家が不動産を売却する時の再販価格を現在価値に割り戻すときの利回り。

ターミナルキャップレート=無リスク資産利回り+不動産劣化等を踏まえた売却時リスクプレミアム・・・(6)式

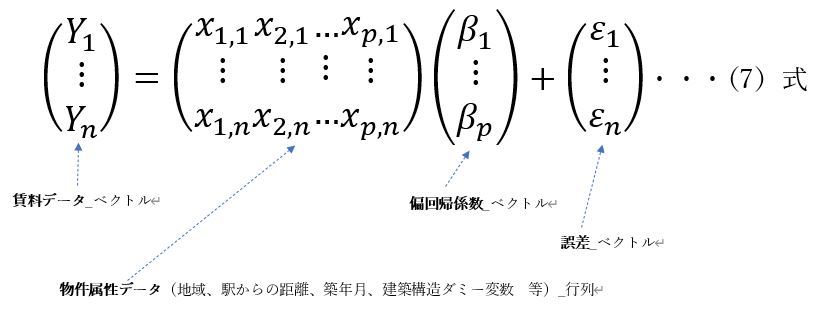

賃料モデル(例)

- 不動産投資家が当該不動産を保有した時に期待できる賃料を推定するモデル。下は近隣不動産を推定ユニバースとする「切片なしの重回帰分析モデル」を示す。モデリング時は多重共線性留意。

共有不動産競売アービトラージ

- 共有不動産の減価プライシングを利用した裁定取引です。この投資手法にご興味ある方は当社へご相談下さい。

任意組合

- 例えば、アパート・マンション・オフィスビルなどの賃貸用不動産に、各当事者が出資をして共同の賃貸事業を営むことを約する合意によって成立する契約で、民法上の組合となります。

匿名組合

- 例えば、投資家がアパート・マンション・オフィスビルなどの賃貸事業を行う営業者のために出資をし、営業者はその賃貸事業から生ずる利益を投資家に分配することを約束する契約形態となり、商法に準拠します。匿名組合員が出資額を超えて損失を負担することはありません。

ノンファンジブル・トークン(NFT)

- 例えば、アパート・マンション・オフィスビルなどの収益物件資産(実物資産)をデジタルトークン化(NFT化)することで、所有権を分割し流動化を図ることができます。なお、トークン化にはイーサリアムブロックチェーンなどに代表されるスマートコントラクトが使用されます。